券商一季报密集出炉。

4月25日晚,13家上市券商集中披露了2025年一季度业绩。其中,东吴证券(601555)、兴业证券(601377)、东北证券(000686)、国海证券(000750)、东方财富(300059)、山西证券(002500)、西南证券(600369)、财达证券(600906)、华林证券(002945)、太平洋(601099)等10家券商,营收和净利润均实现同比(与前一年同期相较)正增长。

不过,财通证券(601108)、第一创业(002797)、湘财股份(600095)等3家,2025年一季度的营收和归属母公司股东的净利润(下称“净利润”)均出现了一定程度下滑。

截至目前,虽然龙头券商的一季报大多还未披露,但包括国泰海通(601211)、中信证券(600030)、华泰证券(601688)、中国银河(601881)、中金公司(601995)、中信建投(601066)等多家头部券商均披露了一季度业绩预增预告,预告净利润的同比增长下限均超过30%。

随着不少券商一季度业绩的改善,以及估值、政策、回购等积极催化下,多家券商研报均看好证券板块的后续投资机会。

“基于基本面的相对优势、中长期增量资金入市进程的加速预期、后续无风险利率下行等三个原因,叠加多家券商发布回购股份公告,也有利于公司股价的稳定,因此继续看好非银板块。”国泰海通非银分析师刘欣琦表示。

湘财股份、财通证券、第一创业等一季度营收下滑

营收方面,同日披露2025年一季报的13家上市券商中,东吴证券营收规模最高,超过30亿元,为30.92亿元。兴业证券紧随其后,营收规模超过20亿元,为27.92亿元。

东北证券、财通证券今年一季度的营收规模均超过10亿元,分别为14.85亿元、10.69亿元。

国海证券、东方财富、山西证券、第一创业、西南证券等,今年一季度营收均超过5亿元,分别为8.25亿元、8.11亿元、7.52亿元、6.61亿元、6.14亿元。

增幅方面,东吴证券、东北证券、山西证券、华林证券、兴业证券、财达证券、太平洋证券等,报告期内营收同比增幅均超过了10%。

不过,今年一季度湘财股份、财通证券、第一创业等营收出现一定程度下滑,分别下降30.43%、24.16%、1.87%。

东北证券、东吴证券、国海证券一季度净利增长翻番

净利润方面,东方财富排名第一,净利润规模超过20亿元,达到27.15亿元。

东吴证券、兴业证券2025年一季度的净利润均超过5亿元,分别为9.80亿元和5.16亿元。

财通证券、山西证券、西南证券、东北证券、国海证券今年一季度净利润则均超过2亿元,分别实现2.90亿元、2.50亿元、2.46亿元、2.02亿元、2.00亿元。

增幅方面,东北证券、东吴证券、国海证券今年一季度的净利润增幅均翻番,同比分别增长859.84%、114.86%、113.99%。

太平洋证券、华林证券、山西证券、兴业证券等,今年一季度的净利润增幅均超过50%,同比分别增加了95.06%、87.92%、57.39%、57.32%。

而湘财股份、财通证券、第一创业的净利润,2025年一季度也出现下滑,同比分别减少了45.75%、36.34%、17.59%。

头部券商一季度业绩明显改善

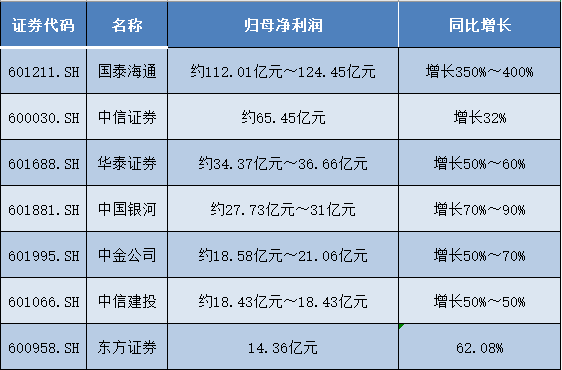

截至目前,虽然龙头券商还未正式发布2025年一季报,但包括国泰海通(601211)、中信证券(600030)、华泰证券(601688)、中国银河(601881)、中金公司(601995)、中信建投(601066)等多家券商,均披露了一季度业绩预增预告,预告净利润的同比增长下限均超过30%。

从目前已披露的业绩看,2025年一季度,头部券商业绩的确定性可观,报告期内盈利明显改善。

具体来看,按归母净利润规模看,目前国泰海通排名第一,一季度净利润下限超过百亿元,达到112.01亿元,同比增长350%。

中信证券紧随其后,一季度净利润下限超过65亿元,同比增长32%。华泰证券一季度净利润预计也超过30亿元,达到34.37亿元,同比至少增长50%。

中国银河一季度净利润规模预计至少超过20亿元,达27.73亿元。而中金公司、中信建投、东方证券一季度的净利润规模均至少超过10亿元,分别为18.58亿元、18.43亿元、14.36亿元。

而增幅方面,国泰海通增幅同样可观,同比至少增长350%。此外,中国银河一季度净利润增幅至少在70%,东方证券则超过62%。同时,华泰证券、中金公司、中信建投等,今年一季度净利润同比增长均超过50%。中信证券报告期内净利润则同比增长32%。

交易量高增长和低基数驱动业绩回暖

对于券商的一季报业绩,刘欣琦指出,今年一季度,波动利率环境下,头部券商业绩确定性更强。

开源证券表示,在债市明显承压下,上市券商业绩增速整体超预期,而交易量高增长、投资收益低基数预计是主要驱动。

方正证券研究所所长助理、金融首席分析师许旖珊则指出,预计券商板块(44家上市券商小计)2025年一季度主营收入增加33.1%,归母净利润增加77.7%。剔除国泰君安吸收合并负商誉影响后,今年一季度券商板块归母净利润增长51.0%。

“预计2025年一季度经纪、两融业务为券商业绩增长主要驱动,报告期内,经纪、投行、资管、净利息、净投资收入分别同比增加65.7%、27.8%、2.8%、77.1%和2.7%。”许旖珊分析称。

具体到各项细分业务,许旖珊表示,经纪与两融业务方面,一季度市场交投活跃度保持高位,经纪、两融业务贡献高业绩弹性。“投资业务方面,一季度债市下行、权益市场震荡,低基数下预计券商投资收益同比正增长。投行业务方面,股权融资同比回暖、IPO略承压,而债券承销延续增长趋势。”

券商板块投资机会被看好

落实到投资上,除了业绩基本面超预期,当前券商板块还面临估值、政策、回购等催化,因此多机构均认为后市券商板块投资机会可期。

许旖珊分析称,高交投景气度下券商盈利修复确定性与估值错位,板块2025年净利润有望延续双位数增长,建议关注政策催化下券商估值修复机会。

“近期外部环境变化、券商板块回调明显,目前板块2025年动态PB仅1.14倍,处于10年29%分位数。”许旖珊进一步指出,后续内需政策持续出台、中长期资金入市政策导向下,国有资本、险资、上市公司回购等增量资金持续涌入,市场交投活跃度保持高位,将推动券商估值修复。

估值和政策方面,开源证券也表示,券商板块估值和机构持仓位于低位,各部委稳股市组合拳,提振权益市场信心,叠加券商一季报业绩超预期,继续看好券商板块机会。

“回购催化方面,上市券商和大股东积极回购和增持。例如,东方证券、国泰海通、国金证券、国投资本、财通证券、中泰证券推动回购,长城证券控股股东增持股份。”开源证券指出。

“多家券商发布回购股份公告,有利于公司股价的稳定。”刘欣琦表示,“基本面的相对优势、中长期增量资金入市进程的加速预期、后续无风险利率下行等三个原因下,看好后续非银板块。”

还没有评论,来说两句吧...